Terugblik op 2024, blik op 2025

Intro

Dit is de vierde jaarlijkse terugblik sinds de start van RAMM Global Assets in 2021. Dit keer geen eigen vooruitblik. Wel een overzicht van wat zeven invloedrijke partijen verwachten voor 2025. Zo ontstaat een beeld van de consensus. En waar de markt kwetsbaar is als die consensus niet uitkomt.

De consensus is zelden een goede leidraad voor beleggingen. Want wat iedereen verwacht, zit meestal al in de prijs. Wij gebruiken de consensus daarom niet als voorspelling. Maar als spiegel voor wat mis kan gaan. En wat dat dan betekent voor de markten.

Terugblik markten

Amerikaanse aandelen liepen ook in 2024 ver voor op de rest.De ‘Magnificent 7’ trokken opnieuw de kar. Maar ook bredere indices deden het goed. Mid- en smallcaps stegen mee. Beleggers verkozen duidelijk de Amerikaanse markt. Buiten de VS bleef het sentiment achter. Zeker na de verkiezing van Trump, toen hogere handelstarieven werden ingeprijsd.

De Amerikaanse economie bleef ook in 2024 opvallend veerkrachtig. Europa bleef achter. Door gebrek aan daadkracht, afnemend concurrentievermogen en hoge energieprijzen. China kreeg de binnenlandse vraag niet op gang. Hoge schulden en laag consumentenvertrouwen drukten op de groei. Dit had gevolgen voor opkomende markten.

Opvallend was ook de stijging van goud. +35% in euro’s, ondanks tegenwind van een sterke dollar en hogere rentes. De vraag lijkt structureel. Centrale banken kopen goud als reserve. Beleggers als veiligehaven.

De US-dollar kreeg steun van het sterke Amerikaanse groeitempo. Na de verkiezing van Trump volgde een extra impuls. Vooral door zijn plannen voor hogere importtarieven en meer begrotingsdiscipline.

Obligaties en vastgoed kenden een matiger jaar. Toch leverden ze, in euro’s, keurige rendementen op dankzij de sterke US-dollar.

Obligaties van hoge kwaliteit profiteerden van stabiele inflatie en het monetaire beleid. High-yield debt kreeg steun van de risicobereidheid onder beleggers. Indirect vastgoed bleef achter. Hogere hypotheekrentesen bouwkosten drukten op het rendement.

Terugblik RAMM Global Assets

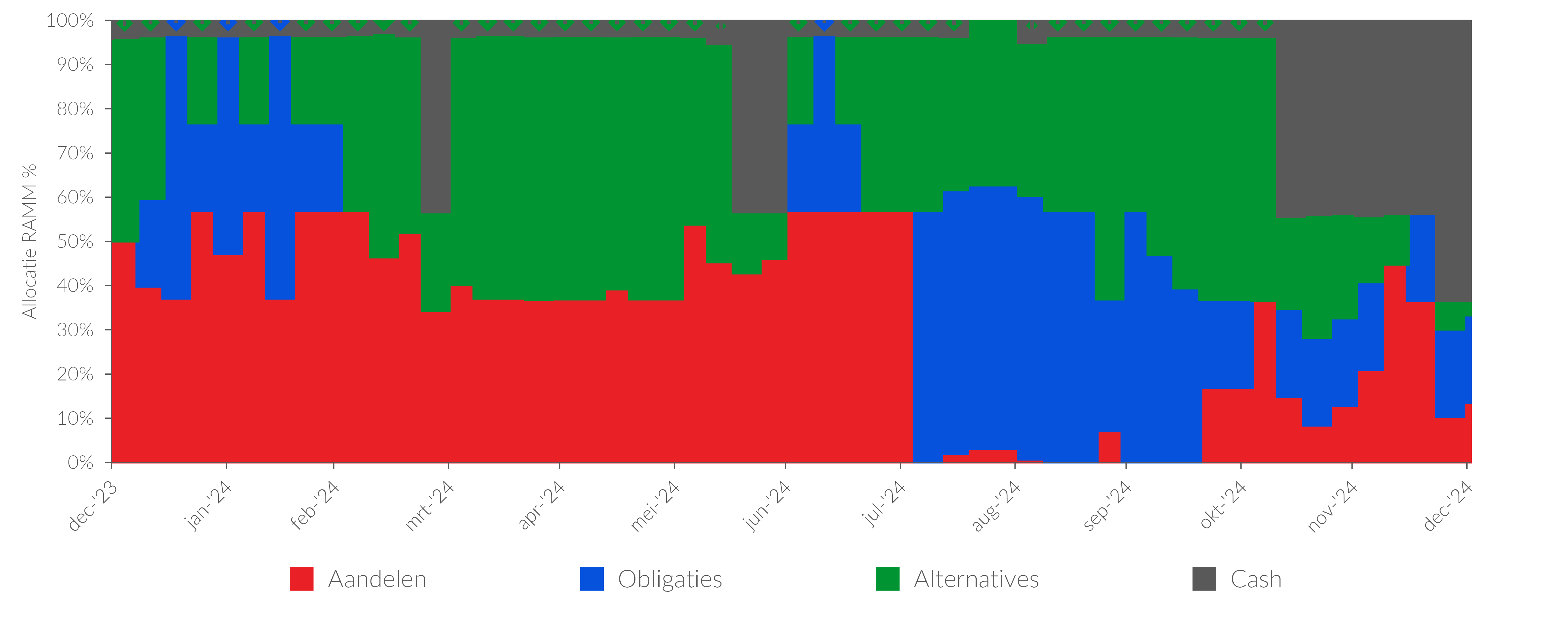

Figuur 1: RAMM Global Assets Fund Allocaties, 2024

RAMM gaf in 2024 de voorkeur aan aandelen en goud. Aandelen hadden gemiddeld een weging van 34,6%, met een duidelijke focus op de VS. Goud was de dominante positie binnen alternatieven. Beide keuzes droegen substantieel bij aan het fondsresultaat: goud +6,2%, Amerikaanse aandelen +4,9%,beide in euro’s.

De lage correlatie tussen de posities zorgde voor een stabiele waardeontwikkeling. Vanaf november kreeg ook de US-dollar een stevige plek in de portefeuille. De gemiddelde cashpositie in 2024 was 9%. De allocatie volgde het systeem. De uitkomst was rust.

Figuur 2: Attributie RAMM Global Assets Fund, 2024

2025, consensus en risico's

Voor 2025 baseren we ons op de vooruitzichten van zeven invloedrijke partijen, waaronder BlackRock, JPMorgan en Vanguard. Wat opvalt: ze zijn eensgezind positief over Amerikaanse risicovolle beleggingen. Én ze hebben opvallend veel vertrouwen in hun eigen scenario.

Dat vertrouwen is opmerkelijk. Zeker gezien de verwachte beleidswijzigingen onder Trump. De gevolgen zijn groot, complex en moeilijk tevoorspellen. Toch is de rode lijn helder: men gelooft in de veerkracht van de Amerikaanse economie. En in het positieve effect van Trump’s maatregelen.

De consensus is dus sterk én positief over Amerikaanse aandelen. Dat maakt de markt kwetsbaar. Want wat breed verwacht wordt, zit meestal al in de prijs. En hoe sterker de overtuiging, hoe groter de schok als het ander sloopt.

De tabel laat schematisch zien wat er kan gebeuren met de markten als de consensusverwachting niet uitkomt.

Volgens de consensus blijft de Amerikaanse economie ook in 2025 relatief het sterkst. Verwachte groei: 2.5%. AI wordt gezien als de aanjager. Hogere productiviteit zorgt voor winstgroei. BlackRock spreekt zelfs van “mega forces” die historische trends doorbreken.

De hoge waarderingen in de VS worden hiermee verklaard. En de VS blijft volgens alle partijen ‘the place to be’ voor aandelenbeleggers.

Voor Europa geldt het omgekeerde. De verwachtingen zijn laag. Door stagnerende groei, zwak beleid en hoge kosten. Ook de exporttarieven naar de VS spelen mee. Ondanks lage waarderingen blijven Europese aandelen volgens de consensus minder aantrekkelijk.

Ook voor opkomende markten is de stemming terughoudend. Vooral China blijft kwetsbaar. Hoge schulden, laag consumentenvertrouwen en Amerikaanse importtarieven drukken op de groei. Andere opkomende markten voelen dit via lagere grondstoffenexport en hogere importkosten, mede door de sterke dollar.

De dollar zal volgens de consensus sterk blijven. Dat zorgt voor tegenwind voor markten buiten de VS.

Zowel de FED als de ECB zullen naar verwachting de rente verder verlagen. De inflatie laat dat voorlopig toe. Maar de risico’s liggen aan de bovenkant. Vooral in de VS. Daarnaast zal onder Trump de druk op de FED toenemen om eerder en meer te verlagen. Verwachting: twee tot vier renteverlagingen in 2025.

Voor obligaties is inflatie de bepalende factor. De verwachting is gematigde inflatie. Daarom is men neutraal op obligaties. Maar het risico voor inflatie ligt duidelijk aan de bovenkant.

Goud blijft volgens de consensus gewild. Centrale banken kopen door. Beleggers houden behoefte aan bescherming tegen geopolitieke risico’s.

Voor grondstoffen is men minder positief. De vraag naar olie en metalen lijkt te verzwakken.

Risico's

Het grootste risico voor het basisscenario is een onverwachte inflatiestijging in de VS. Dat zou obligaties raken. Maar ook aandelen, vastgoed en high-yield debt. Vooral groeiaandelen, die het sentiment nu dragen, zijn kwetsbaar. Hun risicopremie ligt historisch laag. De rest van de wereld is minder gevoelig voor tegenvallers, vanwege de lagere verwachtingen. Maar ook hoogwaardige obligaties zullen last hebben van stijgende rentes als de inflatie oploopt.

Er zijn meerdere redenen waarom de inflatie in de VS kan oplopen. Hogere importprijzen, handelsspanningen, minder goedkope arbeidskrachten en oververhitting van de economie. De kans hierop is beperkt volgens de consensus. Maar de impact van tegenvallende inflatie is groot. Zeker op Amerikaanse groeiaandelen.

Ook de geopolitiek blijft een grote bron van onzekerheid. De val van Assad in Syrië verkleint het risico op escalatie in het Midden-Oosten. En Trump lijkt open te staan voor gesprekken met Rusland. Tegelijk vergroot zijn onconventionele stijl de onvoorspelbaarheid. Zijn voorstellen over Groenland en Panama tonen zijn andere kijk op de wereldorde. Minder gericht op stabiliteit. Meer op macht.

Of dit alles goed of slecht uitpakt voor de markten, valt niet te voorspellen. Maar de voorspelbaarheid lijkt wél kleiner dan voorheen. Juist dat vraagt om waakzaamheid. Niet op basis van angst. Maar vanuit rationaliteit. Want rust komt niet voort uit wat je denkt te weten. Maar uit waar je rekening mee houdt.